Судостроение Украины: 20 лет на пути в небытие

- МикВісті

-

•

-

09:00, 20 липня, 2011

Нет никакой уверенности, что бюрократия не постарается извратить, заблокировать даже принятые нормы. Пример – автоматический возврат НДС от экспорта, который доступен только для избранных

Нет никакой уверенности, что бюрократия не постарается извратить, заблокировать даже принятые нормы. Пример – автоматический возврат НДС от экспорта, который доступен только для избранных

Громадная потеря

За годы независимости объемы производства судостроения сократились в 10-15 раз, что привело к утрате высококвалифицированной и неплохо оплачиваемой работы для 120-150 тысяч корабелов. Развален цикл даже простого воспроизводства корабелов как ключевого ресурса, как стартового людского фактора этого стратегически важного научно-производственного кластера. Социально-экономические результаты происшедшего – это трагедия для многих сотен тысяч украинцев, в основном на Юге Украины.

А ведь еще совсем недавно 220 тыс. корабелов ежегодно создавали до 100 кораблей (суден боевого применения – warships и суден гражданского применения – ships) [1].

Объем производства составлял примерно 35-40 млрд. грн. (в сегодня действующих ценах – оценка автора).

Происшедшему и происходящему нет и не может быть оправданий.

Для нынешней цивилизации, для человечества в целом судостроение уже несколько тысячелетий является устойчивым и весьма востребованным видом экономической деятельности. И не только потому, что чуть ли не большинство ведущих стран (США, Канада, Бразилия…) появились благодаря лихим мореплавателям и корабелам (!), а величие некоторых долгое время базировалось на их флотах (Великобритания, Франция, Испания…).

Ни самолеты, ни даже пылко любимый мною Интернет пока что не оказали заметного влияния на изменение карты Мира, которую сформировали мореплаватели и корабелы.

Наша власть в целом, ну хоть ты лопни, никак не может постигнуть очевидную истину: судостроение не является морально устаревшим бизнесом, и этот тезис нуждается в определенных пояснениях (для широкого читателя – не для власти, она вряд ли поймет):

1.1. Понятно, что не возродишь производство, например, радиоламп, которые уже несколько десятков лет назад были успешно вытеснены транзисторами (чипами);

1.2. И примусы уже не нужны лет 40, если не 50 – природный газ куда удобней;

1.3. И даже производство танков не может быть таким большим, как лет 50-60 тому назад – Курской дуги не предвидится, в "горячих точках" мира не нужны созданные нами в СССР десятки тысяч единиц весьма грозной бронетехники. Кроме того, созданы и используются весьма эффективные средства уничтожения танков, которыми может воевать любой мальчишечка-моджахед…

А мировая потребность в различных судах неуклонно растет на протяжении уже нескольких десятков лет (см. далее), и удовлетворяется она без нас. Без нассс!!! Такая судостроительная "бизнес-модель" нашей интегральной власти остается где-то очень далеко за границами здравого смысла.

Иными словами: продолжающееся исчезновение нашего судостроения вопиюще противоречит сложившимся в мире исторически долгосрочным тенденциям развития, и судостроения в частности, и морской индустрии в целом, которая быстро и уверенно, на протяжении десятков лет, растет, и рас-тет, и растет…

Судостроение – конкурентоспособный кластер

Власть Украины отворачивает глазки свои утомленные от нашей же истории и не хочет знать, что наше судостроение еще с последней четверти 18-го столетия было важной, достаточно влиятельной составляющей мировой морской индустрии. Ведь построенные на наших верфях все (!) суда и корабли, и со времен Российской империи (с последней четверти 18-го века), и во времена СССР, и уже независимой Украины перевозили грузы, ловили рыбу, вели боевые действия, охраняли кордоны на мировых морских просторах – "работали" на мировых рынках.

Или так: наше судостроение имело весьма высокую конкурентоспособность – на такую знатную, на такую высокую оценку могут претендовать только несколько (увы – всего лишь несколько!) научно-производственных комплексов Украины.

Время от времени приходит в голову такое подозрение: может быть, именно поэтому нас, корабелов, изо всех сил стараются извести?

Об экономической целесообразности возрождения судостроения

Уже 20 лет Украина истерически бьется в поисках денег, которых просто нет – не заработали-с!

Именно поэтому (1) затеяна, например, Пенсионная реформа, рывком ускоряющая уход из жизни рожденных в СССР – весьма подленькая расплата с поколениями помнящих, во имя чего именно они демонтировали СССР, воистину великую империю. (2) Неоправданно высока смертность – нет денег на здравоохранение. (3) Коррупция в образовании грозит деградацией профессиональной подготовки украинцев. И так далее…

Нет денег ни на что…

А ведь корабелы, даже с трудом вписавшись в опущенные демпингами цены на суда, платят рабочим весьма высокую зарплату и дают, соответственно, хорошие поступления в социальные фонды. И это также не замечается… А, может быть, именно поэтому и отворачивают глаза от судостроения?

Не можем молчать

Вышесказанное заставляет нас обратиться к анализу динамики развития мировой морской индустрии, дабы найти дополнительные, вполне корректные, аргументы в пользу изменения отношения Украины к своему судостроению.

Наши намерения благородны.

Хотим с особой жесткостью подчеркнуть:

Первое. Речь идет лишь о создании специальных регуляторных (финансовых) условий для возобновления нашего, еще недавно мощного, судостроения. Мы не просим никаких бюджетных ассигнований;

Второе. Корабелы готовы на любые, самые детальные, не останавливающие производство, проверки правильности применения предлагаемых нами специальных регуляторных норм, дабы не дать жулью ими воспользоваться.

Морской транспортный флот – с него начинаем

Отметим, что наши верфи и предприятия судового машино- и приборостроения, проектно-конструкторские бюро и научно-исследовательские учреждения в основном специализировались на создании следующих флотов: (1) торгового, (2) рыбопромыслового, (3) военно-морского.

Для выбора среднесрочных решений относительно возобновления судостроения Украины важно учесть, что корабли (суда боевого назначения) и рыбопромысловые суда являются инженерными сооружениями высокой сложности, и потому возобновление их строительства в рациональных объемах будет требовать достаточно длительной (несколько лет) подготовки производства. Этого не требует возрождение строительства транспортных и некоторых технических судов в удовлетворительных объемах. Именно поэтому в этой записке оценка перспектив украинского судостроения сделана, исходя из рассмотрения динамики развития торгового флота мира.

Кроме того, говорит наш собственный опыт:

Удовлетворительная загрузка наших верфей строительством торговых судов за несколько лет радикально облегчит решение вопроса возобновления строительства рыбопромыслового и военно-морских флотов. Такой подход поддерживается и тем, что загрузка мирового судостроения определяется объемами строительства торговых судов.

Мир: стремительное развитие торговли и морских перевозок

После Второй мировой войны морской комплекс мира в целом, и судостроение в частности, вступили в период бурного и устойчивого развития. Случавшиеся краткие замедления темпов его роста и даже падения деловой активности в этом интернациональном мегакластере быстро и с лихвой компенсировались в последующие годы.

Стремительный подъем морского комплекса с конца 1940-х годов, конечно, объяснялся главным образом (1) восстановлением мирового хозяйствования и (2) радикальными изменениями во внешней политике.

Принципиальная новизна внешней политики проявилась в решительном сокращении (и даже полном отказе) ведущими странами мира применения оружия для захвата рынков. И поэтому конкуренция вооруженных сил государств была довольно-таки быстро вытеснена бизнес-конкуренцией, соревнованием в предложении товаров и услуг. Указанное хорошо отображается в уникально быстрых и устойчивых темпах роста мировой торговли. Наша "привязка" к темпам мировой торговли объясняется еще и тем, что, по данным International Maritime Organization (IMO), примерно 90% объемов мировой торговли товарами обеспечивается морскими перевозками (https://www.marisec.org/shippingfacts/worldtrade/).

Сложившиеся вскоре после войны тенденции были закреплены и усилены стартовавшими процессами глобализации, что подтверждают результаты развития мировой экономики за последние 20-30 лет.

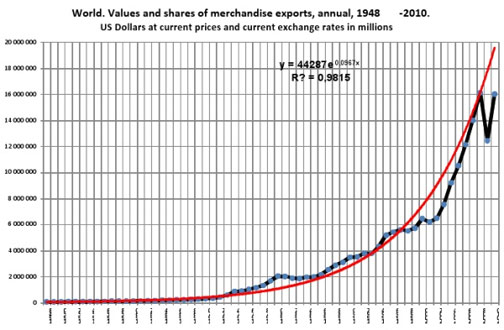

Так, по данным UNCTADstat, только экспорт товаров (без услуг) в 2010 г. был примерно в 300 (триста!) раз больше, чем в 1948 г. – среднегодовой темп роста составил 110%. Такого высокого и длительного (на протяжении 62-х лет!) роста не знают другие секторы мировой экономики. График 1 более чем убедительно подтверждает сказанное. Просим обратить внимание на то, как стремительно уходит вверх и вправо кривая экспорта.

И еще: для нас очень важной является весьма надежная зависимость объемов экспорта от времени – коэффициент парной корреляции весьма близок единице.

То есть, зависимость объемов экспорта от времени является чуть ли не функциональной!

Само время тянет нас вверх!

Так почему мы на это закрываем глаза? Зажрались? У нас ВСЕ уже есть? Нам эти заработки от экспорта – от перевозок стремительно растущего чужого экспорта – не нужны?

Мы хотим тривиально передохнуть от собственной лени и это осознаем?

График 1. Годовые объемы мирового экспорта товаров в 1948-2010 гг., млн. долларов США

Предполагая, что для значительной части читателей 1948 год является годом уже далекой и малопонятной истории (чуть позже Куликовской битвы), рассмотрим более пристально последнее 30-тилетие (см. График 2).

За последние 30 лет – к 1980 г. – объем экспорта вырос более чем в 7 раз, среднегодовой темп роста уверенно превышает 107%. А ведь некоторые вожди в качестве важного национального ориентира устанавливают такой же среднегодовой темп роста ВВП, но уже на 10 лет, который даст за 10 лет удвоение этого показателя объема производства.

Или: вожди, надув щеки, ставят задачу наращивать ВВП в течении 10 лет со среднегодовым темпом 107%, а мировой экспорт без всяких вождей растет таким же темпом последние 30 (!) лет. И зачем нам нужны такие вожди?

График 2. Годовые объемы мирового экспорта товаров в 1980-2010 гг., млн. долларов США

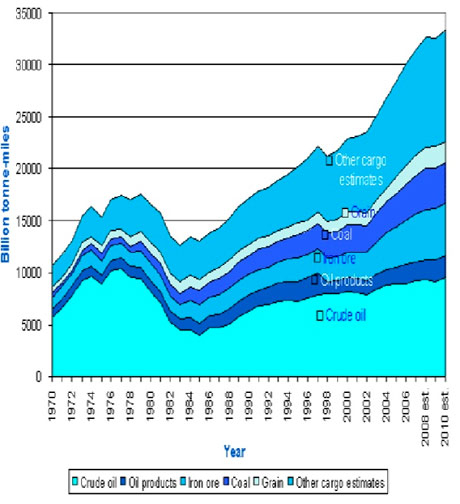

Предвидя возможную критику, хочу сообщить, что учет инфляции в этих процессах не вносит принципиальных изменений в оценку тенденций. Ведь объемы работы морского транспорта росли устойчиво высокими и однопорядковыми темпами (см. График 3, World seaborne trade 1969-2010, Мировые морские перевозки в 1969-2010 гг.).

Обратите внимание: в 1983 г. объемы транспортной работы упали до примерно 13 трлн. тонно-миль. Однако, после этого они росли высокими темпами и в 2010 г. достигли 33 трлн. тонно-миль. Среднегодовой темп роста этого натурального показателя составил 104%.

График 3. World seaborne trade 1969-2010. Мировые морские перевозки в 1969-2010 гг. [2]

Объяснение относительно применения показателей дедвейта для оценки динамики торгового флота

В соответствии с принятой практикой, оценка динамики торгового флота в этой записке далее базируется на показателе дедвейта (англ. Deadweight), который является суммарной величиной массы переменных грузов в тоннах. То есть де-факто: дедвейт – сумма масс полезного груза, который перевозится судном (включая массу горючего, масла, технической и питьевой воды, пассажиров с багажом, экипажа и продовольствия).

То есть, дедвейт является ключевым потребительским качеством торгового судна потому, что он наиболее полно характеризует его грузоподъемность.

Математически дедвейт представляет собой разницу между полным водоизмещением и водоизмещением порожним.

Для корабелов особенно важно, что между этим ключевым потребительским качеством транспортного судна и водоизмещением порожним существует довольно-таки надежная связь. Или: рост суммарного дедвейта транспортного флота обеспечивается бОльшим суммарным водоизмещением порожним – бОльшей загрузкой верфей.

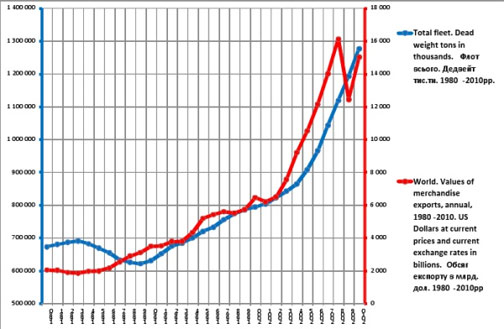

Как видно из Графика 4, за последние 30 лет рост объемов экспорта обеспечивался ростом дедвейта транспортного флота.

График 4. Годовые объемы мирового экспорта товаров в 1980-2010 гг., млн. долларов США (красная линия) и суммарный дедвейт транспортного флота, тыс. т. (синяя линия)

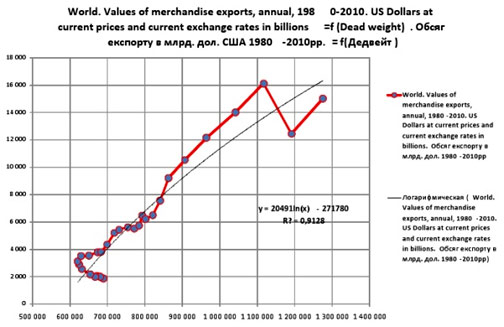

Аналогичность динамик этих двух показателей подтверждается статистическим анализом – График 5.

График 5. Зависимость годовых объемов мирового экспорта товаров в 1980-2010 гг., (млн. долларов США) от суммарного дедвейта транспортного флота, тыс. т.

Динамика развития торгового флота мира – упущенные возможности загрузки судостроения Украины.

Даже краткий анализ динамики развития торговой составляющей мировой морской индустрии позволяет быстро понять ее большую социально-экономическую значимость для судостроения Украины.

Другими словами, этот сектор мирового рынка довольно бурно развивается. То есть, значительный и стабильный спрос на продукцию нашего судостроения уже сформирован на макроуровне. И без нашего участия. К большому сожалению.

На очереди: создание благоприятных условий для привлечения рациональной загрузки, дабы привлечь на наши заводы заказы от судовладельцев.

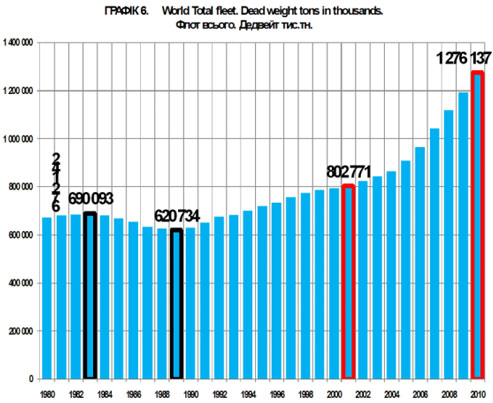

На большую социально-экономическую значимость торговой составляющей морской индустрии прежде всего указывает быстрый и стабильный (в течение 21 годат, 1990-2010 гг.), рост суммарного дедвейта мирового торгового флота – нашего потенциально главного потребителя. Далее – комментируем числа в Графике 6 и Таблицы к Графику 6.

Как известно, в результате мирового кризиса в течение 1980-1989 г.г. суммарный дедвейт торгового флота мира снизился от 690’093 тыс. т. до 620’734 тыс. т. – примерно на 10%.

Но после 1989 г. размер торгового флота начал расти высокими темпами. Уже в 1994 г. (График 6.) его суммарный дедвейт превысил показатель 1983 г. и на конец 2010 г. вырос более чем в 2 раза – до 1’276’137 тыс. т.

Таблица к графику 6. Торговый флот Мира (по Merchant fleet by flag of registration and by type of ship, annual, 1980-2010. https://unctadstat.unctad.org/ReportFolders/reportFolders.aspx, раздел Maritime transport)

| 1983 | 1989 | 2010 | Приріст за 2010 до 1989 р. | Темп 2010 до 1989 | Темп середній за рік | |

| Total fleet. Dead weight tons in thousands. | 690 093 | 620 734 | 1 276 137 | 655 403 | 206% | 103% |

| Oil tankers-Танкери | 323 668 | 233 609 | 450 053 | 216 444 | 193% | 103% |

| Bulk carriers-Навалювальні судна | 204 631 | 222 432 | 456 623 | 234 191 | 205% | 103% |

| General cargo-Судна для перевезення генеральних вантажів | 113 269 | 93 796 | 108 232 | 14 436 | 115% | 101% |

| Container ships-Контейнеровози | 12 810 | 22 295 | 169 158 | 146 862 | 759% | 110% |

| Other types of ships-Інші типи суден | 35 715 | 48 603 | 92 072 | 43 469 | 189% | 103% |

В этот прирост суммарного дедвейта торгового флота на 655’403 тыс. т. за 1990-2010 г.г. судовладельцы вложили, с учетом сопряженных затрат (инвестиции), 800-1000 млрд. дол. США. Нам из этой суммы достались лишь несколько тысячных процента. Хозяева мы никудышние…

Средние за год темпы роста транспортного флота по отношению к 1989 году довольно высоки. А именно: транспортный флот в целом имеет темп 103%. Трудно найти какую-либо традиционную сферу человеческой активности, которая бы обеспечивала такой же высокий среднегодовой темп роста в течение 21 (двадцати одного!) года.

Просим обратить внимание на то, что дедвейт – натуральный показатель: ценовая инфляция (которая радикально затрудняет экономический анализ) находится за пределами расчета дедвейта. То есть, дедвейт – это надежный показатель. Именно поэтому можно с высокой уверенностью заявить, что быстрее торгового флота (и судостроения) развивалась только принципиально новая, нетрадиционная, сфера человеческой активности – информационно-коммуникационные технологии.

Не могу не обратить внимание на то, что строительство практически всех (!) классов торговых судов освоено почти всеми заводами и проектными бюро нашего государства. Украинские корабелы обладают необходимым опытом строительства и контейнеровозов, суммарный дедвейт которых растет исключительно высокими темпами = 111% в среднем за 1990-2010 гг.

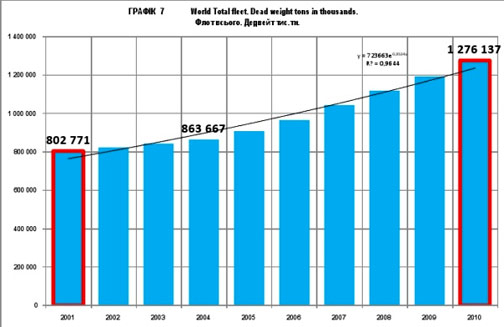

Приятно поражает ускорение темпов роста торгового флота, которое наблюдается с 2001 г. (График 7 и Таблица к графику 7.)

Таблица к графику 7. Торговый флот мира (по Merchant fleet by flag of registration and by type of ship, annual, 1980-2010. https://unctadstat.unctad.org/ReportFolders/reportFolders.aspx, раздел Maritime transport)

| 2001 | 2010 | Приріст за 2005-2010 рр. | Темп 2010 до 2001 | Темп середній за рік | |

| Total fleet. Dead weight tons in thousands. Флот всього. Дедвейт тис.тн. | 802 771 | 1 276 137 | 412 470 | 148% | 105% |

| Oil tankers-Танкери | 284 864 | 450 053 | 129 395 | 140% | 105% |

| Bulk carriers-Навалювальні судна | 280 323 | 456 623 | 147 688 | 148% | 106% |

| General cargo-Судна для перевезення генеральних вантажів | 99 895 | 108 232 | 13 901 | 115% | 101% |

| Container ships-Контейнеровози | 69 124 | 169 158 | 77 536 | 185% | 110% |

| Other types of ships-Інші класи суден | 68 565 | 92 072 | 43 950 | 191% | 103% |

Кто и как обеспечил рост мирового морского транспортного флота

Используя специальные режимы регулирования судостроения, в основном только три (!) страны обеспечили этот рост: Южная Корея, Япония, Китай.

Спецрегуляции дали возможность этой бравой тройке "посадить" мировые цены на суда.

Япония. Еще с начала 1950-х годов предоставлялись кредиты на строительство судов не менее (!!!) чем на 8-10 лет. Стоимость кредитов – не более 5,5% годовых.

Южная Корея. Развернула судостроение только с 1960-х годов, положив в основу государственную финансовую поддержку = субсидирование. Именно поэтому сегодня она имеет 35-40% мирового рынка.

Созданная ею система вызвала большое недовольство в Европе, и ВТО была вынуждена еще в начале 2005 года решительно осудить Южную Корею (см. KOREA – MEASURES AFFECTING TRADE IN COMMERCIAL VESSELS, (WT/DS273), Report of the Panel). Южная Корея эту критику проигнорировала.

Китай. Активно использует средства государственной поддержки для бурного развития судостроения.

США. Родина современной либеральной экономики с 1932 имеет специальную систему поддержки своего судоходства и судостроения.

Корабелы Украины: хотим правильного регулирования

Наше судостроение почти на 100% работает на мировые рынки – мы вынуждены (!!!) "вписываться" в уровни цен, которые сформировали вышеуказанные ведущие судостроительные державы.

Украина не имеет денег для субсидирования судостроения в объемах, которые бы позволили выходить на мировые рынки с ценами не выше мировых. Да и членство в ВТО не позволит снижать цены на суда за счет субсидий. Именно поэтому корабелы постоянно обращаются к власти с просьбами ослабить налоговое бремя, дабы обеспечить ценовую конкурентоспособность наших судов на мировом рынке. О качественной, о технической конкурентоспособности вопрос не стоит – она вполне приемлема.

Именно поэтому корабелы Украины имеют серьезнейшие претензии к уже состоявшимся изменениям Налогового Кодекса. Мы не удовлетворены:

1. Составом усовершенствований – они являются существенно неполными;

2. Сроками их легитимизации – мы слишком много потеряли времени на решение очевидных вопросов;

3. ГЛАВНОЕ. Сложившимся за 20 лет отношением власть предержащих к судостроению, в частности – к морской индустрии (как принято в мире – maritime industry), в целом.

Полнота состоявшихся усовершенствований регулирования судостроения на примере обновленного Налогового кодекса

Судостроение Украины (как и всего мира) является стартовым комплексом морской индустрии. Суда строятся только потому, что есть необходимость возить грузы морем, ловить рыбу в морях и океанах, добывать там нефть и газ, обороняться и наступать.

Именно поэтому более года тому назад мы предложили в Программу Президента свой раздел "Відновлення та розвиток морегосподарського України" [3], в котором вместе с моряками и рыбаками предложили специальный набор регуляций. Его особенность – реинтеграция предприятий морской индустрии в единый кластер на добровольной – на рыночной – основе.

На наше обращение одна высокопоставленная чиновница (а именно – Ирина Акимова) ответила по принципу: "В огороде бузина, а в Киеве дядька".

То есть, корабелов вынудили подавать свои системные предложения в разрозненном виде, который не затрагивает усовершенствование условий ведения бизнеса отечественными моряками и рыбаками. Восстановление на рыночной основе морской индустрии Украины как целостного кластера не входит в планы весьма влиятельных чиновников…

И мы попытались хотя бы восстановить хорошо зарекомендовавшее себя регулирование судостроения, которое действовало целых пять (!) лет (2000-2004 гг.) и которое было одним махом уничтожено первым Оранжевым правительством 25 марта 2005 г. И которое не удалось восстановить даже после выхода соответствующего Указа Президента Украины 20 мая 2008 г. № 463 [4].

Участившиеся в последнее время встречи с нашими потенциальными заказчиками – судовладельцами экономически весьма перспективных стран – подтверждают целесообразность такой тактики. Иностранцы хотят строить суда на наших верфях. Иностранцев приятно ошеломляет наша решительность в восстановлении эффективных регуляций для судостроителей.

Именно поэтому мы были вынуждены принять малоэффективную технологию подготовки решения по регулированию судостроения и попытаться добиться важных, хотя разрозненных, изменений в регулировании судостроения. Результаты – в нижеприведенной таблице.

| № | Корабелы предлагали | Власть… решила |

|---|---|---|

| 1 | Освобождение от уплаты НДС при импорте механизмов и др. изделий, не производящихся в Украине. | После почти что годичной проволочки разрешили использовать простой вексель. Вопрос решен. Но более года потеряли! |

| 2 | То же по импортной пошлине… | Отложен на осень и будет (?) решаться при принятии Таможенного Кодекса. Использовать эту критически важную регуляцию для снижения строительной стоимости строительства судов пока что не удалось. |

| 3 | Устранение 4% ограничения по отнесению платы за роялти на себестоимость. | Отклонено с абсолютно непрофессиональной формулировкой, что это, дескать, вызовет сужение базы налообложения и создаст дополнительные возможности уклонения от уплаты налогов. Результат – наши ПКБ быстро потеряют свою конкурентоспособность. Ведь авторы просто не хотят вникнуть в суть вопроса. Значимость нашего предложения по роялти для наших конструкторов объясняется прежде всего тем, что они проектируют суда, используя иностранные, международно признанные системы автоматизации проектирования (САПр). Без этих САПр они просто не смогут работать. Но "правительственные эксперты" и ухом не ведут. |

| 4 | Восстановление освобождения от уплаты земельного налога. | Всего лишь исправлен потрясающий ляп власти. |

| 5 | Освобождение от уплаты налога на прибыль для судостроительных предприятий – верфей. | Принято. |

| 6 | Освобождение от уплаты налога на прибыль для предприятий судового машино- и приборостроения, ПКБ и НИИ. | Отклонено с абсолютно непрофессиональной формулировкой: Будут большие потери для бюджета. "Правительственных экспертов" совершенно не интересует вопрос выживания этих предприятий, уже 20 лет не обновляющих основные фонды? Кстати. Размеры этих потерь никто из них даже не попытался посчитать. |

| 7 | Установление запрета на погашение долгов за счет заемных средств. | Принято. Устранена очевидная глупость – авансовые платежи заказчика, например, НЕ являются собственностью завода-строителя судна, и именно поэтому их нельзя использовать для погашения долгов. |

Итог – неудовлетворенность остается

Не исключаю, что ряд читателей воскликнет: "Радуйтесь результатам! У многих кластеров ничего похожего нет!".

Не могу согласиться с такими оценками по следующим причинам:

1. В регуляторном плане ничего не делается для возрождения украинских гражданских флотов (транспортный и рыбопромысловый), которые должны были бы стать генеральными, долговременными заказчиками нашей продукции;

2. Приняты далеко не все наши предложения;

3. Нет никакой уверенности, что бюрократия не постарается извратить, заблокировать даже принятые нормы. Пример – автоматический возврат НДС от экспорта, который доступен только для избранных;

4. Снова решения готовят "эксперты", ничего не понимающие в судостроении и постоянно уходящие от контактов с корабелами;

5. Самое главное. Имеем ужасный раздрай в самой власти: Президент Украины, Премьер-министр, Глава Верховной Рады, Первый вице-премьер-министр делают совершенно правильные заявления о поддержке судостроения вообще, и морской индустрии в частности. Однако, их как бы не слышат чиновники, готовящие окончательные, довольно-таки бестолковые, решения…

В целом сотрудничество с властью остается малопродуктивным.

А время идет, и стремительно мчится, оставляя нам все меньше возможностей для восстановления судостроения.

И как тут не вспомнить: "Господь посылает нам испытания, дабы мы стали сильнее!".

Борьба продолжается!