Городской бюджет: картина маслом

-

11:36, 21 вересня, 2016

-

5000 +

Вражаюче! Цей матеріал прочитали вже понад 5,000 відвідувачів!

5000 +

Вражаюче! Цей матеріал прочитали вже понад 5,000 відвідувачів!

В ситуации, когда в городе отсутствует стратегия его развития, важнейшим документом, регламентирующим жизнедеятельность города, является его бюджет, представляющий собой совокупность финансовых смет всех органов местного самоуправления. Имеющиеся в каждом управлении т.н. программы развития, носят формальный характер, а их содержание подгоняется под цифры бюджета, а не наоборот, как должно быть на самом деле.

В бюджете указываются источники, размеры ожидаемых доходов (поступлений в городскую казну) и расходов, предназанченых для выполнения полномочий органов местного самоуправления, помесячный план их использования (бюджетная роспись).

Деятельность по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении, называется бюджетным процессом и регламентируется Бюджетным кодексом Украины.

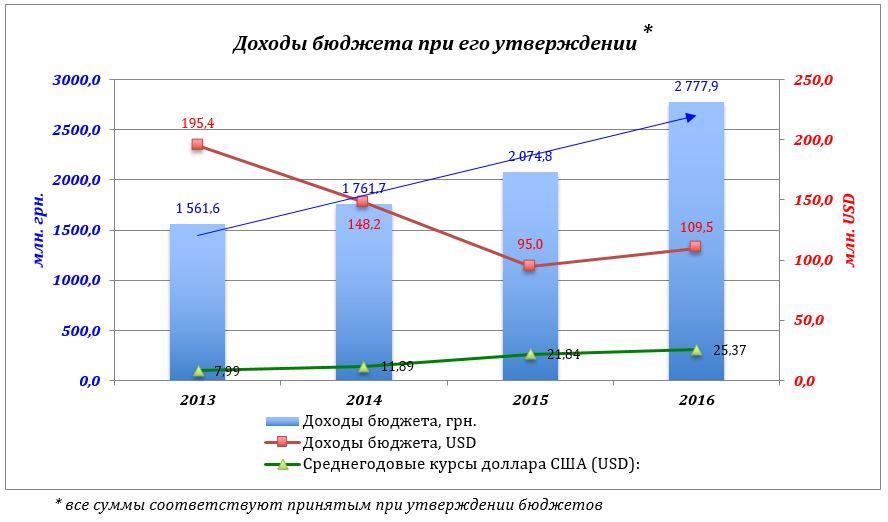

В 2016 году доходы городского бюджета утверждены в сумме 2 777,9 млн.грн., а после внесения августовских изменений — составляют 2 900,8 млн.грн. (два миллиарда девятьсот миллионов!!!).

Синяя стрелка на верхней диаграмме говорит «про сталий розвиток економіки міста (укр.)», ежегодно преумножающей свои доходы на 25%.

Но красная линия (доходы бюджета в долларовом эквиваленте) опускает нас на грешную землю, демонстрируя существующие проблемы в экономике города и государства, ведь даже с учетом значительного увеличения доходов бюджета после внесения в него изменений, городские доходы в долларах США — меньше соответствующих доходов 2014 года, не говоря уже о 2013-м.

Бюджет принято разделять на два фонда – общий и специальный.

В общий фонд зачисляют все доходы бюджета, кроме тех, что предназначены для зачисления в специальный фонд.

Специальный фонд формируется за счет доходов (включая собственные поступления бюджетных учреждений), которые имеют целевое назначение.

Расходы делятся на текущие и капитальные, которые финансируются соответственно из общего и специального фонда расходов городского бюджета.

Текущие расходы обеспечивают текущее функционирование бюджетных органов городского совета. К ним относятся расходы по реализации общих для большинства городских органов функций, таких как, например, оплата труда и коммунальных платежей, выплата социальной помощи, приобретение малоценных предметов и материалов, оказание текущих услуг.

Капитальные расходы обеспечивают инвестиционное и инновационное развитие города. Эти расходы имеют конкретное назначение (к примеру, строительство детского садика в мкр. Северный, капитальный ремонт школы №36, приобретение автомобиля АЦВ-10 для перевозки воды на шасси МАЗ-5340 и т.п.).

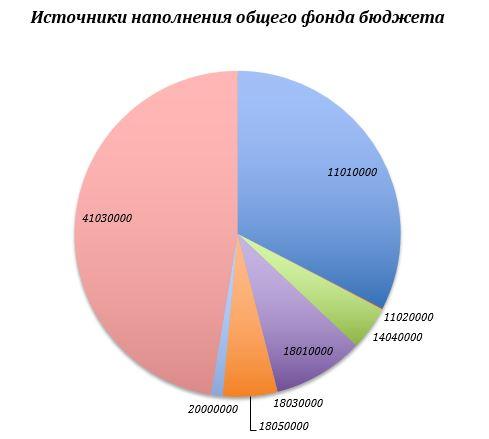

Общий фонд бюджета

Доходы общего фонда бюджета формируются за счет налоговых и неналоговых поступлений, а также за счет официальных трансфертов. В 2016 году доходы общего фонда были утверждены в сумме 2 730,5 млн.грн. После принятых в августе изменений размер общего фонда составляет 2 854,6 миллионов.

На диаграмме:

10000000 – налоговые поступления, в т.ч.:

11010000 – налог на доходы физ. лиц

11020000 – налог на прибыль предприятий

14040000 – акцизный налог

18010000 – налог на имущество

18030000 – туристический сбор

18050000 – единый налог

20000000 – неналоговые поступления

40000000 – официальные трансферты, в т.ч.:

41030000 – субвенции

(Цифры соответствуют коду классификации доходов бюджета)

Как следует из диаграммы, львиная доля бюджета формируется за счет налога на доходы физических лиц (НДФЛ – код доходов 11010000) и официальных трансфертов (субвенций – код доходов 41030000) из бюджетов верхнего уровня.

Налог на доходы физических лиц (НДФЛ), называемый в народе подоходным налогом, взимается с заработных плат трудоустроенных граждан.

Наметившаяся в последние годы тенденция уменьшения доходов от взимания подоходного налога в долларовом эквиваленте – плохой знак. Она свидетельствует о сокращении производственной активности предприятий города, уменьшении доходов и, как следствие, снижении реальной покупательной способности наших граждан.

В текущем году в городском бюджете заложен рост поступлений НДФЛ по сравнению с прошлым годом. Остается только надеяться, что так и будет. Это, пожалуй, все, что мы можем сделать для доходной части общего фонда городского бюджета, ведь его наполнением занимается Государственная фискальная служба (ГФС). От городской власти тут мало что зависит, кроме, конечно, создания условий для стимулирования бизнеса, в первую очередь, крупного, который сегодня формирует львиную часть доходов бюджета. А вот с созданием инвестиционного климата в городе имеются серьезные проблемы. Об одном из примеров реальной «помощи» промышленным предприятиям города можно прочитать здесь.

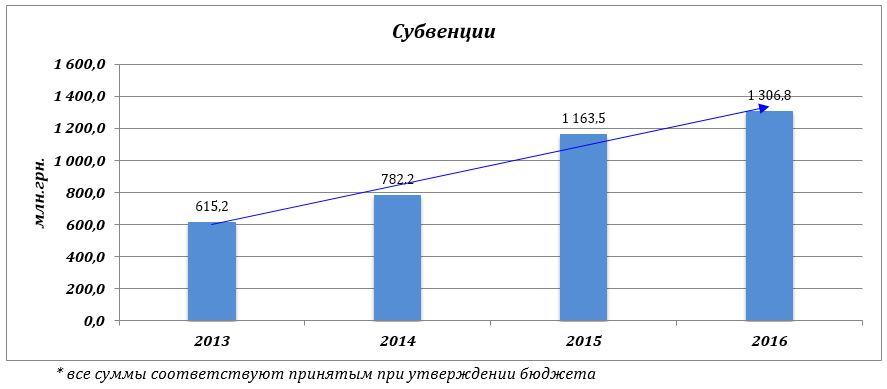

Официальные трансферты (субвенции) бюджетов верхнего уровня (государственного и областного) — это компенсация расходов органов местного самоуправления, связанных с выполнением т.н. делегированных полномочий, определенных законом «Про місцеве самоврядування в Україні».

Объемы субвенций установлены законом «Про державний бюджет України на 2016 рік».

Ходит много разговоров о децентрализации экономики. Лакмусовой бумажкой этого процесса может быть увеличение в местном бюджете налоговых и неналоговых поступлений и снижение объемов официальных трансфертов (субвенций). Что мы видим на самом деле? Стабильный рост объема официальных трансфертов из года в год примерно на 12%.

Акцизный налог (код доходов 14040000), налог на имущество (код доходов 18010000) и единый налог (код доходов 18050000) суммарно — меньше средств, поступающих от НДФЛ, но, тем не менее, уделим внимание единому налогу.

Единый налог (код доходов 18050000) входит в совокупность местных налогов, его платит малый и средний бизнес, который в развитых странах формирует львиную часть бюджета. Планируемый рост поступлений от этого налога может быть обеспечен только созданием равноправных условий для деятельности предпринимателей, вне зависимости от того, нравятся они представителям власти или нет. Главное во взаимоотношениях с бизнесом – это наличие четких, единых для всех участников «процесса» правил, как в области наружной рекламы, торговли, транспорта, так и в других областях предпринимательской деятельности. А надеяться предпринимателям на чью-то помощь – пустое занятие. Всем помочь невозможно, а помощь избранным – это коррупция.

Что касается «правил» игры, то за год в этом вопросе город не продвинулся ни на шаг. Время идет, а регуляторные акты остались из «той жизни». Хотя нет, один документ был принят, это «План зонування міста Миколаєва». Насколько он поможет предпринимателям развивать свой бизнес, покажет время.

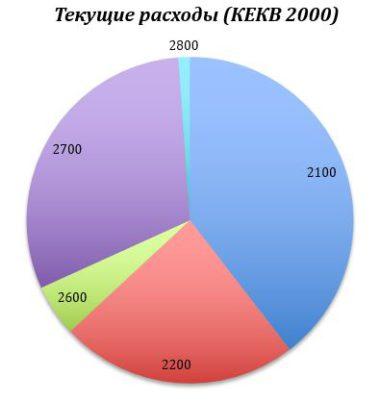

Расходы общего фонда бюджета утверждены в сумме 2 271,7 млн.грн., а с учетом внесенных в августе изменений составляют 2 393,5 млн.грн. Они распределены по пяти направлениям: на оплату труда, использование товаров и услуг, текущие трансферты, социальное обеспечение и прочие расходы.

На диаграмме:

2000 – текущие расходы, в т.ч.:

2100 – оплата труда с отчислениями

2200 – использование товаров и услуг

2600 – текущие трансферты

2700 – социальное обеспечение

2800 – прочие расходы

(Цифры соответствуют коду экономической классификации доходов бюджета — КЕКВ)

Остановимся на наиболее значимых статьях — оплате труда и социальном обеспечении — доля которых составляет половину годового бюджета.

Оплата труда (КЕКВ 2100) – самая крупная статья расходов. На выплату заработной платы и начислений на нее в бюджете предусмотрено 922,7 млн.грн. Это примерно 39% общего фонда и 33% всех расходов города.

На диаграмме:

070201 – общеобразовательные школы

070101 – дошкольные учреждения

080101 – больницы

080800 – ЦПМСП

070501 – ПТУ

010116 – Органы местного самоуправл.

080203 – Родильные дома

080300 – Поликлиники и амбулатории

(Цифры соответствуют коду временной классификации расходов и кредитования местных бюджетов -КТКВК)

Основные средства бюджета, выделенные на оплату труда, идут в систему образования и здравоохранения. Немалая сумма, 62 миллиона, тратится на оплату труда работников органов местного самоуправления.

Социальное обеспечение населения (КЕКВ 2700) – задача государственная, однако государство делегировало эти полномочия городской власти. Расходы на социальное обеспечение с учетом внесенных изменений бюджета составляют 718 млн.грн. Это 24% от всего бюджета. Почти все расходы (за исключением, например, оплаты льготного проезда в городском транспорте) компенсируются путем перечисления субвенций бюджетов верхнего уровня (государственного и областного).

Радует, что в объеме средств, направленных на социальное обеспечение, первое место занимает помощь при рождении ребенка. На эти цели расходуется 206 млн.грн. Это значит, что дети у нас рождаются, и это прекрасно!

Печально другое. В этом году на втором месте — субсидии населению для компенсации расходов на оплату жилищно-коммунальных услуг и энергоносителей. При утверждении бюджета на эти цели было выделено 168,4 млн.грн., но уже в августе, при внесении изменений в бюджет, размер жилищных субсидий был увеличен еще на 18 млн.грн., и суммарно расходы по этой статье составляют 186,4 млн.грн. И это еще не конец.

Нет сомнений, что эти суммы могли бы быть значительно меньшими при наличии и реализации эффективных государственных и местных программ снижения энергопотребления и эффективного использования имеющихся ресурсов. Пока только добавляем денег в топку, а теплее не становится.

(О том, насколько эффективно используются в Николаеве энергетические ресурсы и о такой значимой для бюджета статье расходов как “Использование товаров и услуг” (КЕКВ 2200) — в последующих публикациях).

Специальный фонд бюджета

Доходы специального фонда направлены на финансирование инвестиционной и инновационной деятельности. Эти доходы имеют конкретное предназначение.

Если наполнение общего фонда городского бюджета администрирует Государственная фискальная служба Украины (ГФС), то за наполнение специального фонда всецело отвечает городская власть.

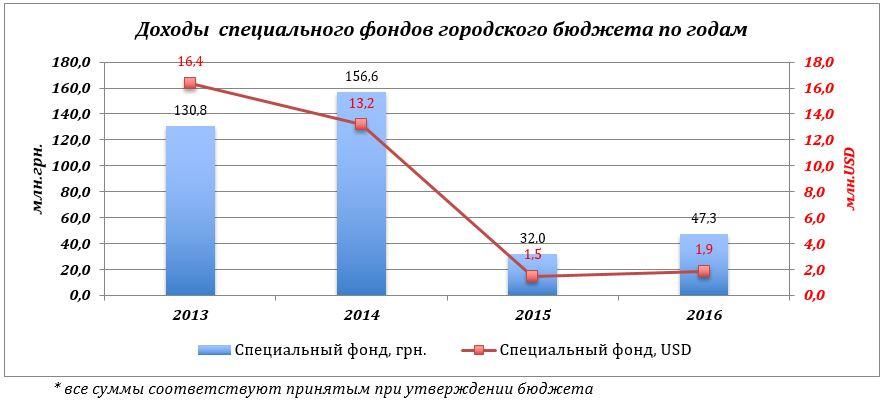

В текущем году планировалось собрать в специальный фонд 47,3 млн.грн., однако внесенными в бюджет изменениями даже эта мизерная для города сумма была уменьшена и составляет 46,2 млн.грн. В гривневом, а особенно в долларовом выражении, это один из самых низких показателей за последние годы.

Можно много говорить о том, что у города почти не осталось имущества, за счет продажи которого обычно наполнялся специальный фонд. Это действительно так. Однако в подходах к формированию специального фонда городского бюджета заложен глубокий смысл, призванный стимулировать городскую власть зарабатывать деньги на развитие за счет собственных источников.

И все-таки, почему так мало, всего 46 миллионов, — скажете вы? Попробуем разобраться.

Вот источники наполнения специального фонда:

1. Самый «крутой» из них, «Поступления средств паевого участия в развитии инфраструктуры города» (код доходов 24170000), которого на диаграмме сверху почти не видно, дает в бюджет целых 0,165 млн. грн.!Возникает естественный вопрос, а где же деньги паевого участия от строительства многочисленных объектов транспортного и морехозяйственного комплекса, расположенных на территории города? Ведь именно их деятельность приводит к разрушению инфраструктуры города, на воссоздание которой тратятся огромные средства. Или средства этого «источника» наполняют какой-то другой «фонд»?

2. Еще один «весомый» источник — «Денежные взыскания за вред, нанесенный природной среде вследствие хозяйственной и прочей деятельности» (код доходов 24062100). Благодаря этой статье доходов специальный фонд бюджета пополнится на «баснословную» сумму – 1,5 млн.грн. Складывается впечатление, что в Николаеве расположены исключительно экологически чистые производства, а транспортная отрасль работает на водороде и перевозит грузы в герметичной таре, не нанося никакого вреда окружающей среде. На самом деле, у нас напрочь отсутствует система мониторинга загрязнения окружающей среды, а экологическая инспекция – клиент НАБУ.

3. «Собственные поступления бюджетных организаций» (код доходов 25000000) позволяют собрать целых 43,3 млн.грн. С одной стороны, это самый большой вклад в формирование специального фонда. А с другой?

Давайте вспомним, сколько денег мы с вами платим «мимо кассы» в больницах, роддомах, школах, детских садиках, спортивных школах…

К этой же статье относится и плата за аренду имущества бюджетных организаций города, все тех же больниц, школ, стадионов и т.п. Во многих случаях стоимость аренды площадей в бюджетных организациях составляет 1 грн./кв.м. Говорят, это по закону. Часто это именно так. Но по какому закону вместо реально необходимых важному арендатору 30-50 кв.м., за одну гривну отданы площади, превышающие сотни квадратных метров?

4. И последний, к сожалению, уже иссякающий «струмок» — «Средства от отчуждения имущества, которое находится в коммунальной собственности» (код доходов 31030000). Действительно, коммунального имущества, которое можно продать, практически не осталось. Как там, у классика, которого недавно цитировал городской голова: «все уже украдено до нас».

При существующей бюджетной политике рассчитывать на существенное увеличение сборов в специальный фонд бюджета не приходится.

А зачем напрягаться, портить отношения с многолетними друзьями-партнерами, заставляя их платить справедливые деньги в городской бюджет? Проще воспользоваться результатами труда ненавистной всем нам ДФС, взять недостающие для развития города деньги в общем фонде, уменьшив тем самым объемы средств, необходимых городу на выполнение текущих задач. О последствиях такой политики мы еще поговорим.

Расходы специального фонда бюджета утверждены в сумме 491,1 млн.грн., а с учетом внесенных в бюджет изменений — целых 763,0 миллиона. И это при том, что при формировании бюджета в этот фонд с трудом наскребли всего 47,3 млн.грн. Откуда взялась такая разница?

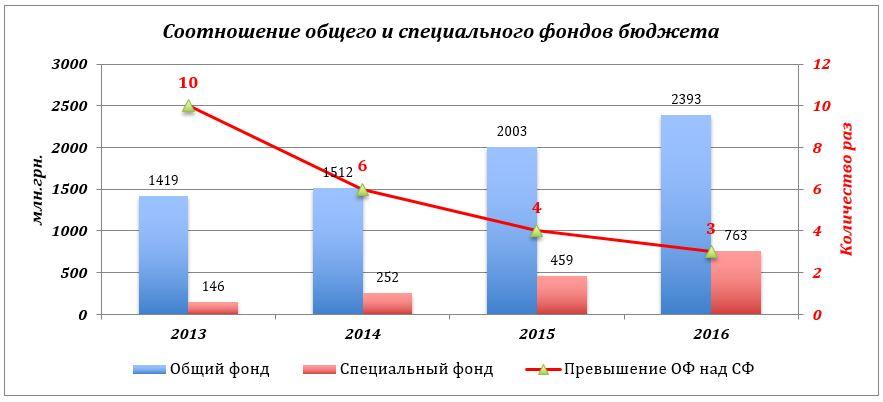

В соответствии с Бюджетным Кодексом, в случае превышения (профиците) доходов общего фонда над его расходами, городской бюджет балансируется за счет передачи суммы профицита из общего фонда в специальный.

Посмотрим, как за последние годы изменялось соотношение общего и специального фондов бюджета.

Ежегодное уменьшение соотношения общего и специального фондов объясняется, в том числе, и желанием руководителей города и депутатов городского совета понравиться людям. С этой целью всеми правдами и неправдами увеличивается размер специального фонда, расходы которого значительно проще «политизировать», привязать к конкретной партии, конкретному депутату или чиновнику, сказать, что выделение денег на желаемый для жителей избирательного округа объект — его (мэра, депутата) личная заслуга. Со средствами общего фонда это сделать намного сложнее. Как донести жителям города, что благодаря усилиям депутата Пупкина подметается территория его округа, или рассказать родителям, что учебники в школы округа приобретены исключительно благодаря усилиям все того же депутата? А вот связать заслуги этого депутата с ремонтом крыши конкретного дома или детского садика намного проще.

Во многих случаях уменьшение соотношения общего и специального фондов приводит к негативным для города последствиям, связанным с неоправданным занижением необходимых для сохранения объектов городской инфраструктуры текущих расходов в угоду расходов капитального характера. Так руководство Заводского района запросило на текущий ремонт дорог (латание дыр) всего 92,9 тыс.грн. Как следствие, второстепенные дороги района остаются разбитыми, и в следующем году количество убитых дорог увеличится. Я не говорю про тротуары. В Корабельном районе на текущие ремонты дорог запросили 1,7 млн. грн., но и этих денег на «пломбирование» дорог все равно не хватило. Почему так? Текущие ремонты по «доходности» явно уступают капитальным.

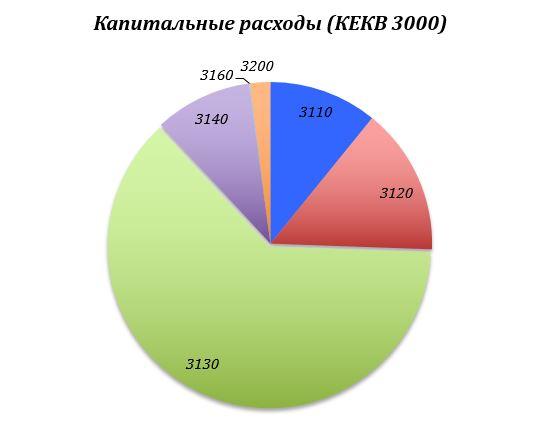

Как же расходуются средства специального фонда бюджета?

На диаграмме:

3100 Приобретение основного капитала, в т.ч.:

3110 Приобретение оборудования и предметов долгосрочного пользования

3120 Капитальное строительcтво (приобретение)

3130 Капитальный ремонт

3140 Реконструкция и реставрация

3160 Приобретение земли и нематериальных активов

3200 Капитальные трансферты

(Цифры соответствуют коду экономической классификации доходов бюджета — КЕКВ)

* все суммы соответствуют принятым при утверждении бюджетов

Наиболее значимыми статьями расходов специального фонда являются: приобретение оборудования и предметов долгосрочного пользования (КЕКВ 3110), капитальное строительство (КЕКВ 3120), реконструкция и реставрация (КЕКВ 3140) объектов коммунальной собственности.

Особенно выделяется из общего списка статья расходов «Капитальный ремонт» (КЕКВ 3130), доля которой в общем пироге расходов специального фонда городского бюджета превышает 60%. При этом, львиная часть этой доли — капитальный ремонт дорог.

Всего из двух фондов бюджета, общего и специального, на дороги выделено 266 миллионов гривен, сегодня дороги – наше все!

Далі буде…